台北富邦銀行Fu+每月都會開共學的課程,每人每個月可以2次免費預約,課程主題同樣多元,上課時段都是19:00開始,要是這時間搭的上也蠻推薦可參加Fu+共學。

前天上了陳衍任老師所分享的課程-「如何控管你的稅務風險」,說實在的對於稅法沒有太大的興趣,可能因為沒有這方面的慧根吧,多次想認真去瞭解,但它總有會散發出一股魔力,若還有法條的加持,通常課堂過一半就會讓我想放空、放棄,即使想努力打起精神來聽課,但我知道吸收的內容有限。

然而這堂課竟然讓這樣的魔力失效,課堂中老師也舉了許多的真實案例,有個人也有公司的部份,但個人的部份即使我們會遇上,卻因不常發生,也或者年齡還有些差距,所以對於稅法這一塊還是不很熟悉,為免自己未來需要時都將這些內容遺忘,故將課程筆記下來,筆記中若有錯誤的地方,也請指正。

當然筆記內容不會太深奧,不然我上課應該在神遊了,提供給有需要的人參考。

溫馨提醒:稅務相關的金額、法條可能會隨著時效性而有所修改,不過整體規範應該不至於落差太大。(註:此篇寫於2024.03.07)

上篇是關於怎樣符合逃漏稅捐罪?何謂節稅、避稅?避稅是否會被處罰?接下來我們進入信託。

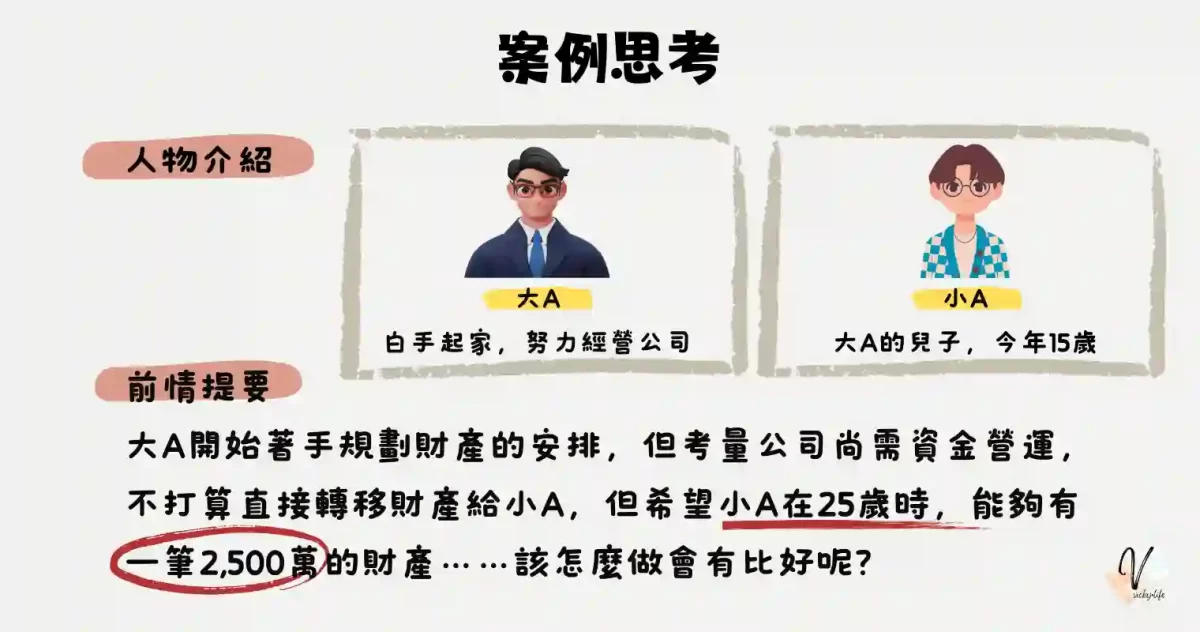

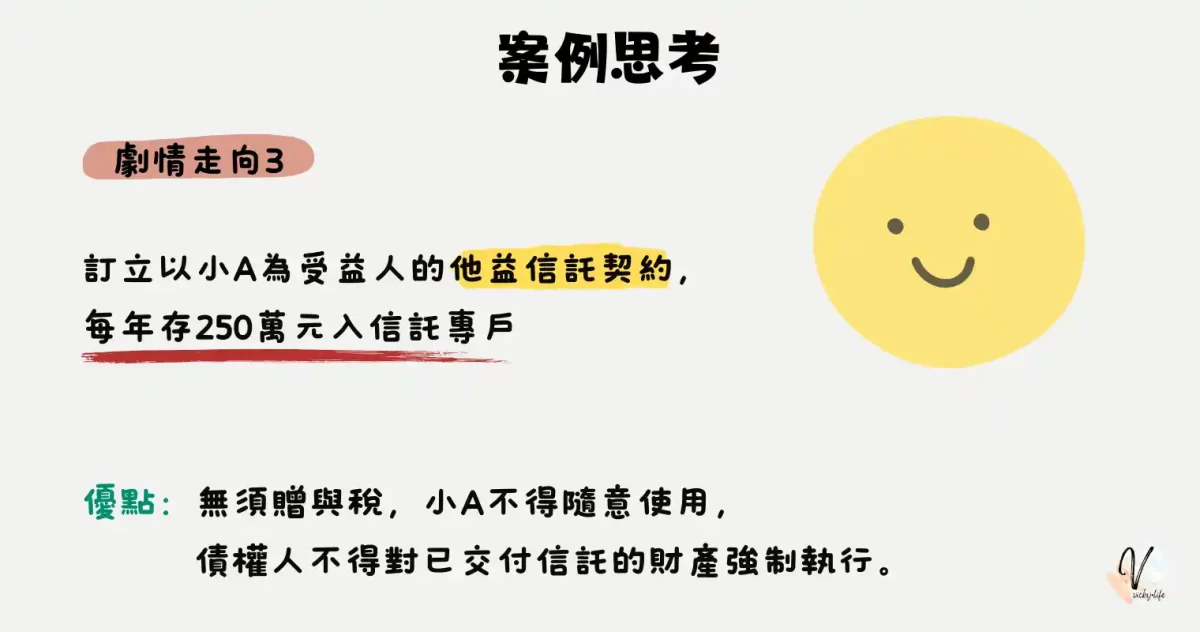

他益信託也是稅務控管的一種好方法,課堂中老師提供的相關案例如圖示,大家可以一起再來動動腦:

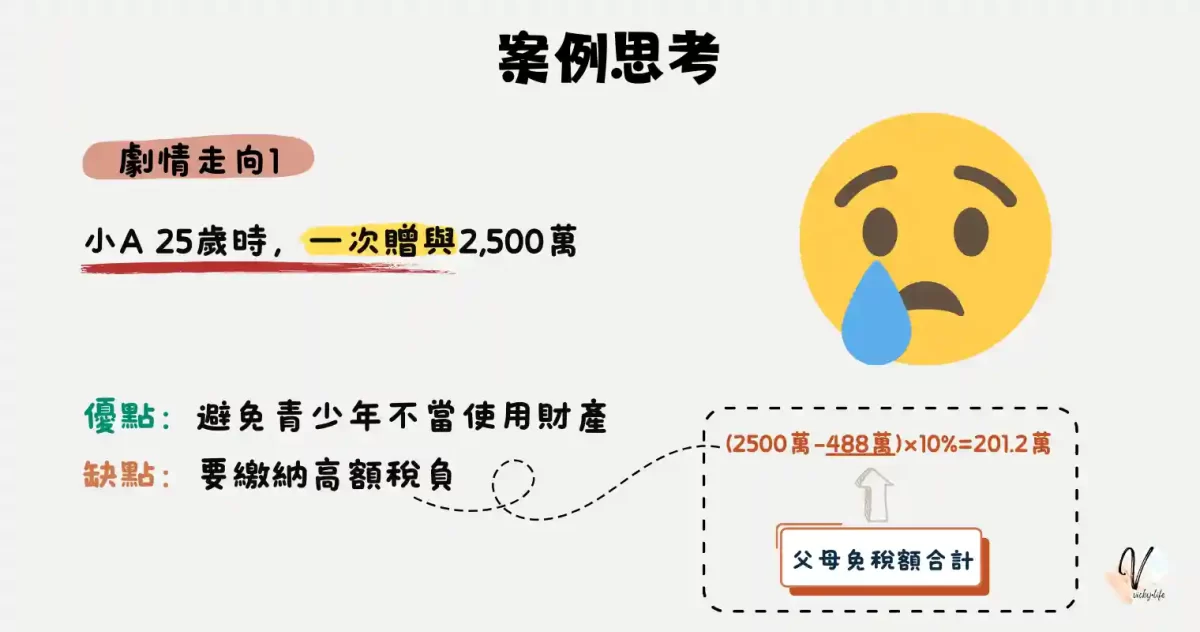

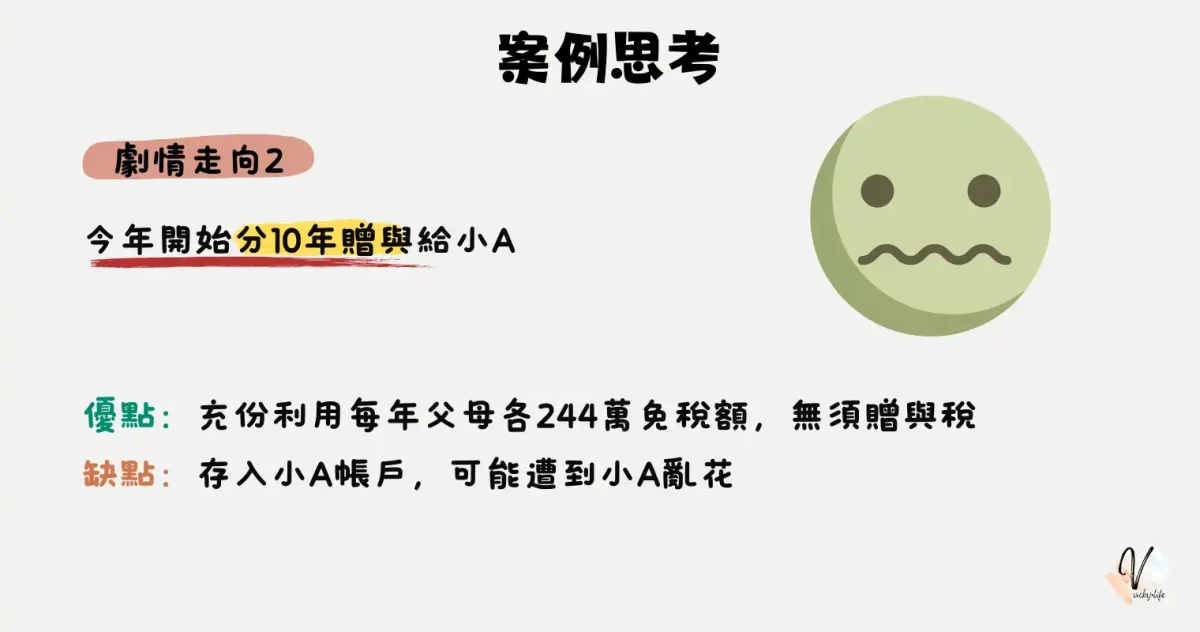

下列三種劇情走向:①一次贈與②分次贈與③信託契約?你會選擇哪一種呢?

身為一個好編劇的你,應該會選擇劇情走向3-採信託的方式吧?

(如果不是的話,快告訴我選擇其它走向的原因?我想知道)

採用他益信託的方式既不需繳納高額稅負,也不用擔憂小孩亂花錢的情形發生,要是現實生活中有類似的狀況,相信你知道該怎麼做了對吧?

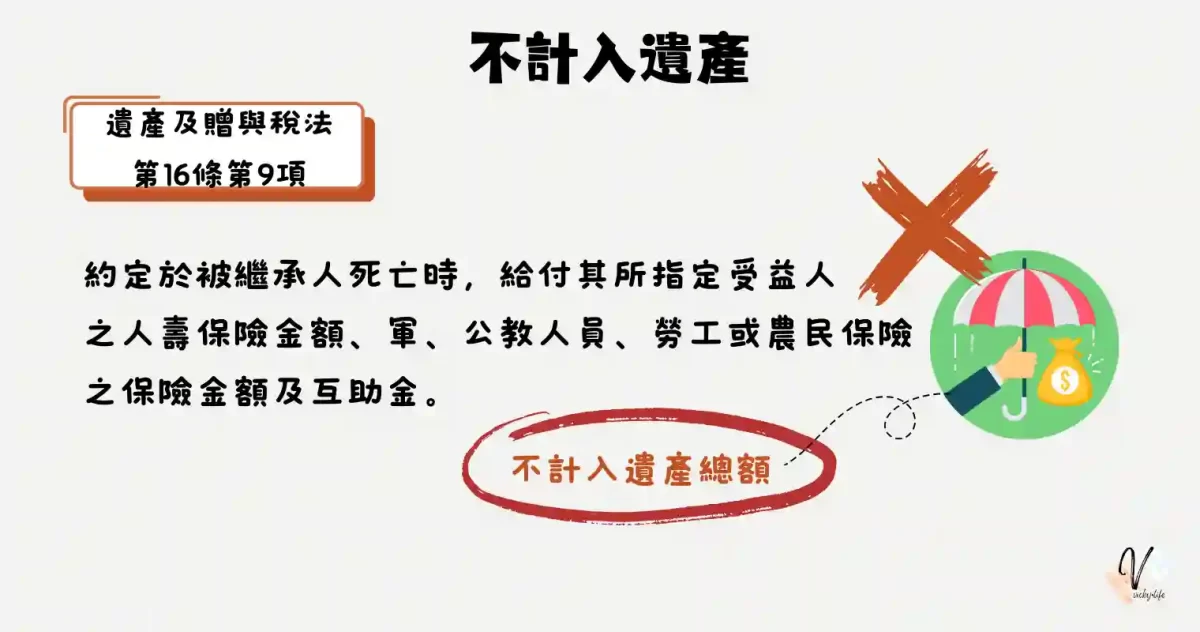

遺產及贈與稅法§16-全國法規資料庫-約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額,不計入遺產總額。

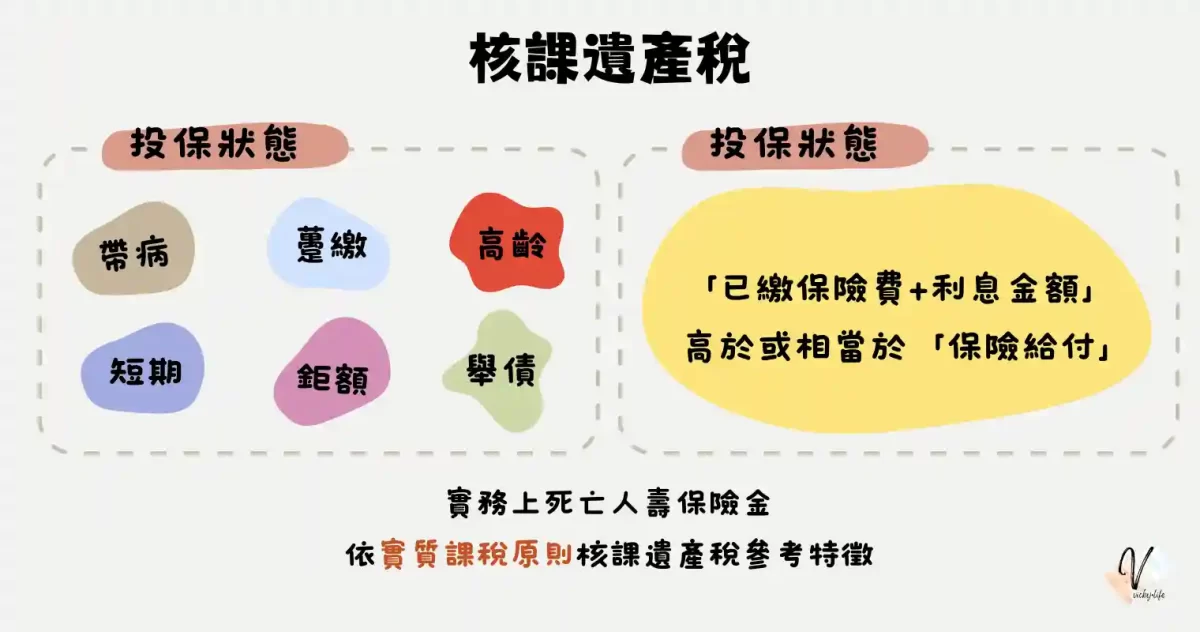

課堂上老師提到,依實質課稅原則核課遺產稅參考特徵有這幾點:

- 帶病投保

- 躉繳投保

- 高齡投保

- 短期投保

- 鉅額投保

- 舉債投保

- 「已繳保險費加利息金額」高於或相當於「保險給付」

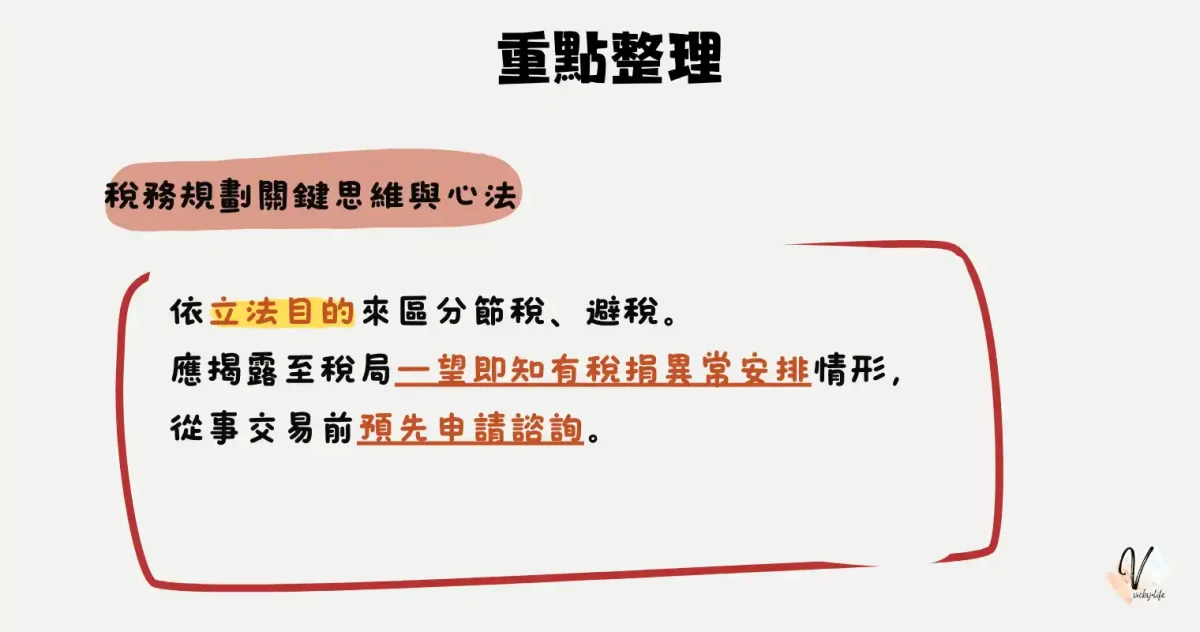

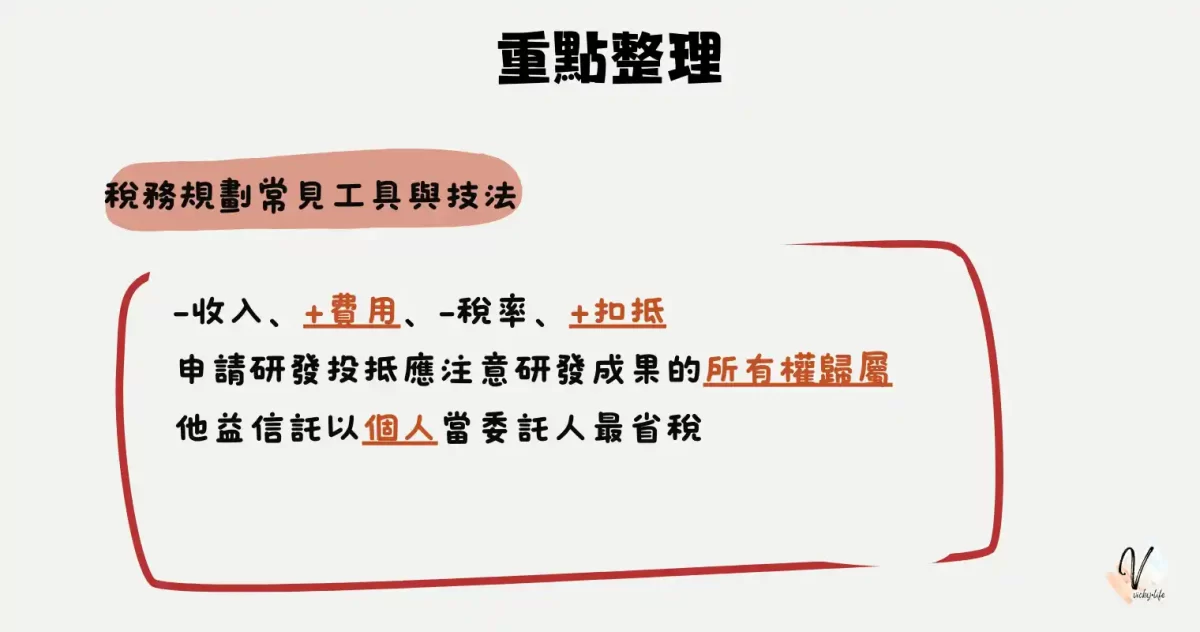

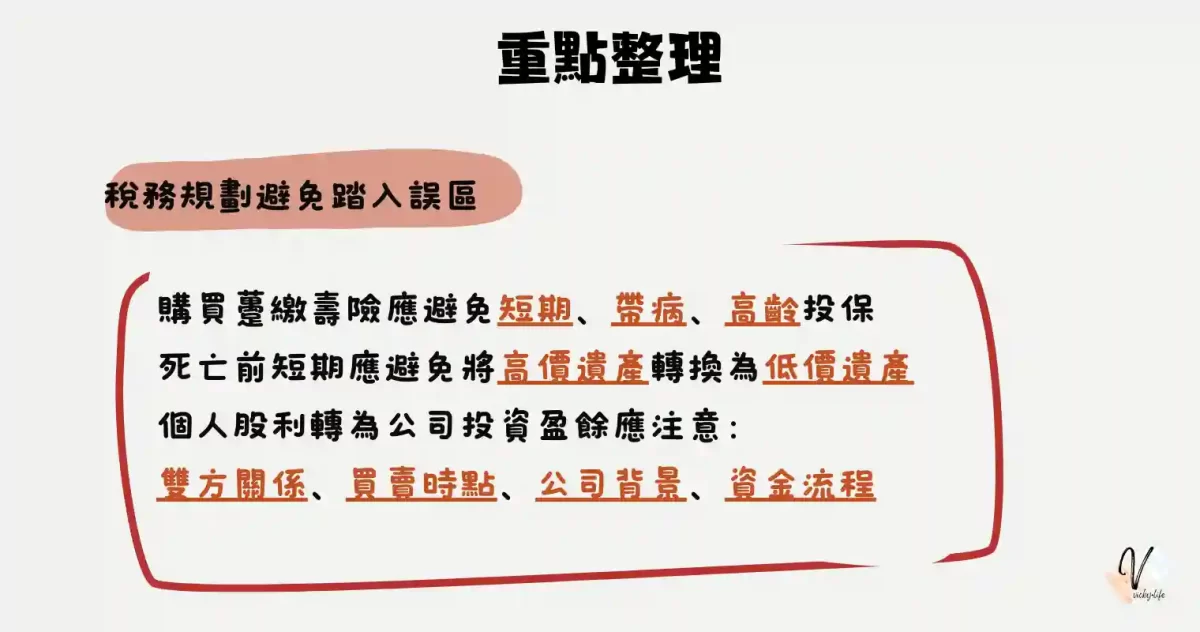

課程接近尾聲時,陳衍任老師還很貼心地將演講回顧整理出來,讓我們再複習一次,依照稅務規劃關鍵思維與心法、常見工具與技法、避免踏入誤區的三大類別,讓我們更清楚記住,在此也將他這些重點做成圖示與大家分享,此次筆記主要在個人的部份,不過重點整理中也有幾項是關於公司的部份,有需要的人也可以留意這重點整理中的資訊:

- 依立法目的來區分節稅、避稅。

- 應揭露至稅局一望即知有稅捐異常安排情形

- 從事交易前預先申請諮詢。

- 減收入、增費用、減稅率、增扣抵

- 申請研發投抵應注意研發成果的所有權歸屬

- 他益信託以個人當委託人最省稅

- 購買躉繳壽險應避免短期、帶病、高齡投保

- 死亡前短期應避免將高價遺產轉換為低價遺產

- 個人股利轉為公司投資盈餘應注意:雙方關係、買賣時點、公司背景、資金流程

這次上課的筆記整理,讓我對於稅務部份有多一些認識,希望也能幫助到需要的大家,能夠更知道該如何控管其風險,當然筆記的篇幅有限,也不可能像老師授課那樣專業完整,說不定還有不小心記錯的資料呢,因此可以的話,直接上平台預約課程直接聽第一手的內容最好了,大家一起來共學吧。