台北富邦銀行Fu+每月都會開共學的課程,每人每個月可以2次免費預約,課程主題同樣多元,上課時段都是19:00開始,要是這時間搭的上也蠻推薦可參加Fu+共學。

前幾天聽了郭恬箖顧問所分享的課程-「車禍後,保險及法律流程須知」,這堂課實在是太受用,因為人人都有可能會碰上,所以覺得這麼重要的內容一定得紀錄下來分享給大家,由於郭恬箖顧問在這一小半小時課程時間所分享的每項都是重點,若全部列出,我想應該要到2024年了,故將其中幾項筆記列出,此篇為車禍的保險及法律部份,提供給大家參考。

發生一場車禍,就可能會衍伸出許多的問題來,也會對生活中造成許多的不便及損失,這可不是危言聳聽,郭恬箖顧問在課程中就與我們分享交通事故對於當事人或路人產生的成本,相關成本如下:

直接成本

- 體傷(失能)喪葬費用

- 法律訴訟

- 復健成本

- 醫療費用

- 照護費用

- 財損工資

- 緊急費用

間接成本

- 交通不便

- 警察動員

- 救護資源

- 精神損失

- 法院成本

- 社會成本

- 家人相關成本

不知大家看完是不是也覺得相關資訊很重要?我是真心覺得當天上課的所有內容都很重要,所以覺得一定得分享,上篇已經分享了車禍流程須知,接下來就分享課程中學到的法律及保險相關的知識。

發生車禍事故就可能有些問題就會牽扯到法律了,當然這部份就需要請教專業的律師,而我們常常聽到的民事跟刑事又差在哪呢?最簡單的區分就是財物部份屬民事、受傷部份屬刑事。

.不告不理 (人無傷亡、車子毀損、財物損失)

.保險理賠的部份屬之

.當事人自行協調理賠或委託保險公司辦理

.若無法達成和解,請逕向當地公所調解委員會申請調解,或地方法院民事庭訴請審理

.警方無權處理,不會主動通知催辦

.當事人自行依法辦理,勿等警方單位通知

.事故造成人員傷亡

.刑法不和解的話,會有過失傷害的記錄,在未和解,也是可以申請拿到強制險的理賠。

另外顧問有提醒,法院會看的是「事故鑑定報告」,所以有需要時記得去申請,費用為$3,000,而申請後所有的監視畫面都調的到,至於申請的資格條件?如何申請等相關流程須知就請各位再自行查詢了,相信專業單位所分享的是正確的知識,接下來要與大家分享保險的部份。

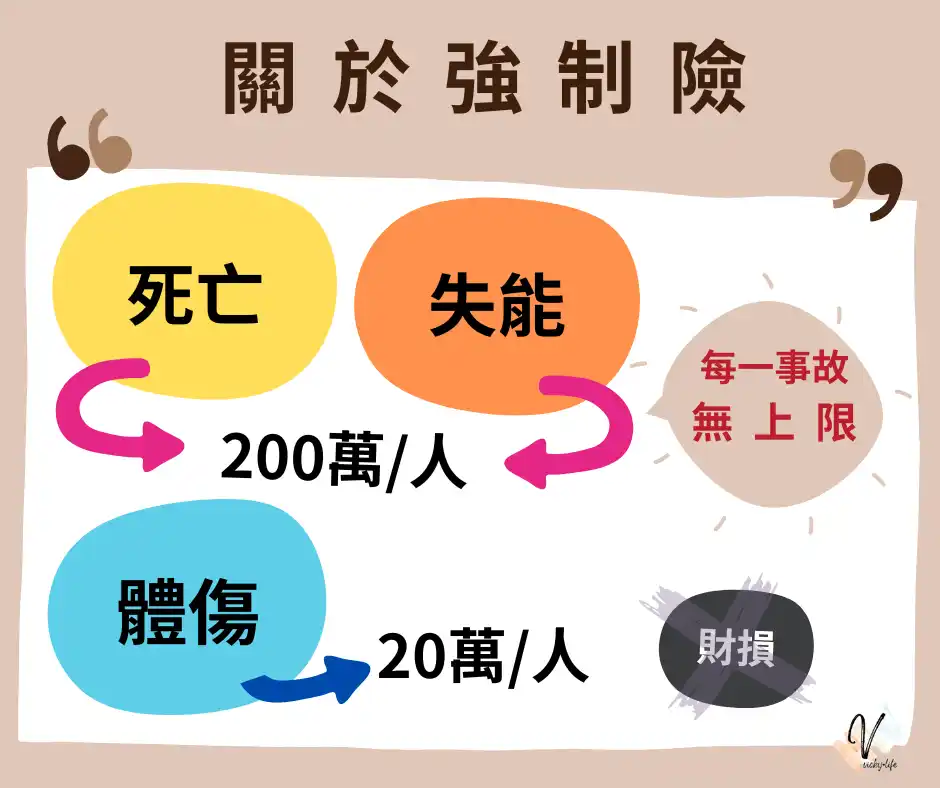

強制險,顧名思義車主都得投保,那強制險是什麼呢?

強制險的保障有哪些?我以為能理賠的部份都有包含嗎?

強制險的理賠要如何去申請呢?

保險有分許多,該如何去規劃分配各險種的占比呢?

我想多數人保強制險只知道這是規定就去投保了,但沒事大家也不會去記那麼多,就是我將大家比較常提問的問題做成了圖示,希望能夠幫助大家比較有概念,更好記憶。

- 死亡/失能 200萬/人

- 體傷 20萬/人

- 每一事故無上限 (所以若與遊覽車發生擦撞,也是看幾個人符合死亡、失能、受傷理賠)

- 財物損失不在保障範圍 (所以修車不算)

- 屬於「兩車」的事故,所以「自撞」部份不算在強制險理賠範圍

課堂中有人提問「閃人自撞」與「閃車自撞」能否理賠:

「閃人自撞」因不屬於「兩車事故」,所以無法理賠。

「閃車自撞」就算對方車子已開走,也可以報警處理。- 強制險保的是「人」,所以與人相關的部份才有理賠,其餘部份不在強制險理賠範圍

- 強制險是「無肇責」,即使有過失責任的人也可以申請理賠,故意行為、犯罪行為除外

- 故意行為:自殺

- 犯罪行為:酒駕、吸毒……

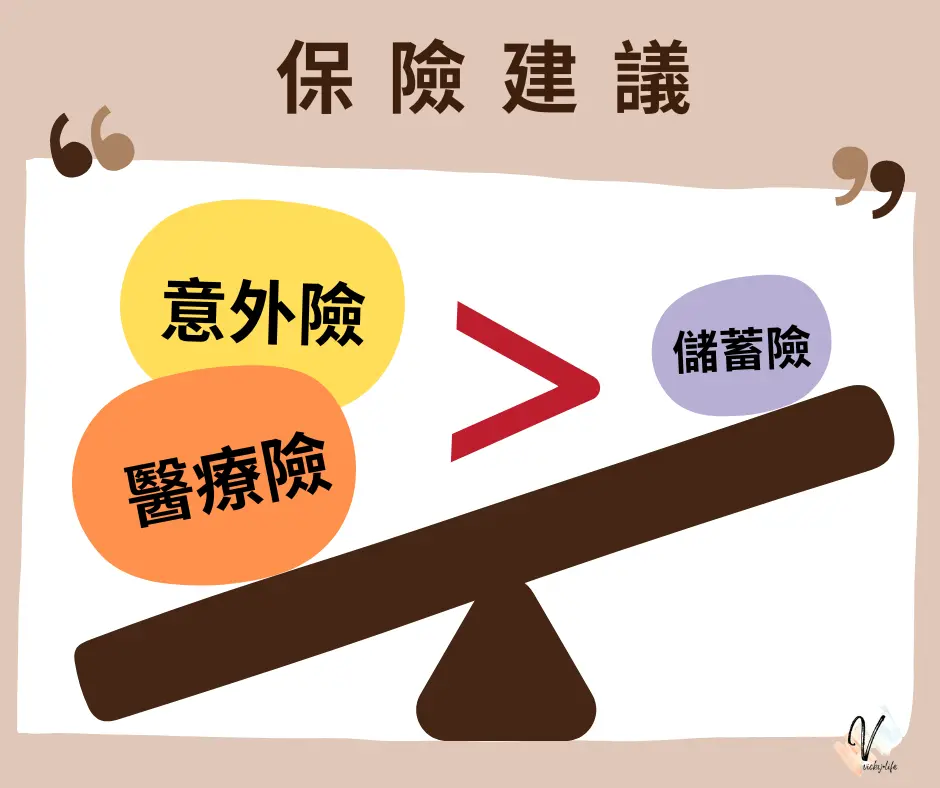

大家有發現了嗎?強制保險的部份只有針對人,而財損的部份都不包括,所以若產生修車的費用,或是自己騎車跌倒都不包含在內,要是很不巧的擦撞到的是台跑車,那只靠強制險真的是會欲哭無淚吧,所以很建議大家另外再投保意外險,不管是車險的意外險或是個人的意外險。

課堂中顧問也有給大家保險的建議:

不要只投保儲蓄險,因為意外險、醫療險更重要!

由於這點非常認同,所以我也做成上圖,希望加深大家的印象,意外險及醫療險的重要性真的比儲蓄多太多了。

當然保險的險種很多,不只這些,還有實支實付、失能險、長照險、重大傷病險、癌症險、壽險…,大家也可以去研究該怎麼配比?如果對保險這一塊有興趣,可以多去瞭解比較。

上篇所分享的車禍流程須知有提到,聯絡保險公司並非發生車禍當下最重要的事,是因為保險的部份於5日內填妥理賠申請即可,理賠的申請的流程可以參考下圖:

最後郭恬箖顧問於課程結束前說了這段,極度認同這句話實,在此也分享給大家:

雖然此篇是分享車禍後,保險及法律流程須知,但這段話的保險所指的不單單是車險,希望大家除了產險部份,也能夠去檢視自身的保險是否需要補強或調整的?

當然誰都不希望用會到保險理賠,但我們保險的目的為的就是避險,當哪天我們真的需要時,希望所投保的保險能幫上忙,生活不會因此大受影響,還得為了籌出龐大的費用而煩惱,衷心建議大家都要好好審視規劃這一塊,如果想做保單健檢,我個人推薦可向好厝理財平台做諮詢(因為曾經有做過,檢視過保單後心中比較踏實,只是不確定現在是否還有這項服務?還是列出有這個管道給大家參考)。